Partie 1 : Les bases.

Hantise de beaucoup, crainte de tous les instants, sorte de « croque mitaine » (ou plus camerounaisement « n’jou n’jou ») économique, la dévaluation fait peur dans les pays de la zone Franc. Sa présence latente, telle un spectre, plane sur les pays utilisant le Franc CFA. Ses prophètes (allant des « experts du dimanche » aux professeurs les plus respectables) scrutent les moindres signes de sa venue : tout frémissement économique, toute visite officielle d’un représentant d’une Institution de Bretton Woods, tous les Sommets de Chefs d’Etat, tout tweet ambigüe sont bons pour relancer le débat (sans fin ?) de la dévaluation du FCFA .

Très souvent, ainsi, on retrouve une sorte de fascination collective (mêlée de craintes plus ou moins justifiées) autour de la dévaluation dans la zone FCFA. En observant les médias et autres réseaux sociaux, une sorte de schéma semble se dégager, prenant la forme d’un cycle, que nous appelons affectueusement ici « cycle de fascination pour la dévaluation ». Il commence généralement par un socioéconomique plus ou moins important (phase 1) et est relayé par des « leader d’opinion », essentiellement sur les réseaux sociaux (phase 2). Viennent ensuite les caisses de résonnance (likes, partages, retweet, et autres statuts) qui amplifient l’idée qu’une dévaluation est toute proche (phase 3). La rumeur se transforme ensuite en quasi-certitude lorsque le sujet s’empare des médias plus « traditionnels ».

A cet instant, difficile de faire marche arrière : la dévaluation est là, imminente, inévitable, fatale. Les opérateurs économiques sont inquiets, les moins « connectés » sont touchés, les débats télé du week-end sont en ébullition. Les plus nantis, eux, mécaniquement, tentent de placer leurs économies bien au chaud, dans les pays du Nord, en attendant que l’inévitable tempête ait fini de ravager les bas de laine des moins « chanceux » (phase 4).

Ensuite, on attend, on serre les sphincters pendant quelques jours, voire semaines pour les plus pieux. Les débats sont de moins en moins passionnés, mais l’attention demeure concentrée sur Yaoundé, Dakar, mais surtout Paris. La dévaluation met du temps à venir, mais il y a toujours une raison : « C’est au cours de tel Sommet des Chefs d’Etat que La Décision sera prise » ;

« Nos Chefs d’Etats sont en négociation avec le FMI et la France pour qu’on ne dévalue pas le FCFA » ; etc (phase 5). Puis, un matin, avec l’aide de la mémoire volatile des médias et des réseaux sociaux, l’imminence de la dévaluation n’est plus, les nuages se sont dissipés. Pour une raison tenant, au choix, du hasard, de l’héroïsme des dirigeants de la zone Franc, d’une sombre manœuvre russe ou chinoise, ou de la « miséricorde » de Whashington et de Paris, la dévaluation n’a pas lieu. Nous pouvons souffler (phase 6).

Mais ce n’est jamais définitif ! Les prophètes de la dévaluation sont toujours là, increvables, pour nous rappeler que si nous avons échappé cette fois-ci, la prochaine sera la bonne. Et le Monde saura qu’ils avaient raison : « L’agenda caché de la France n’avait pas prévu que la dévaluation soit aujourd’hui » ; « On a échappé de justesse. A la dernière minute, le FMI a décidé qu’il ne faut pas dévaluer pour le moment » ; etc. La conscience collective est quelque peu apaisée, jusqu’à ce qu’un nouveau cycle commence, porté par un nouveau phénomène toujours aussi inédit, mais aux conséquences psychologiques toujours aussi funestes .

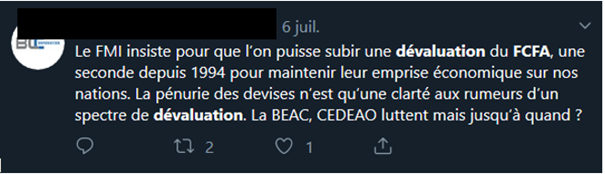

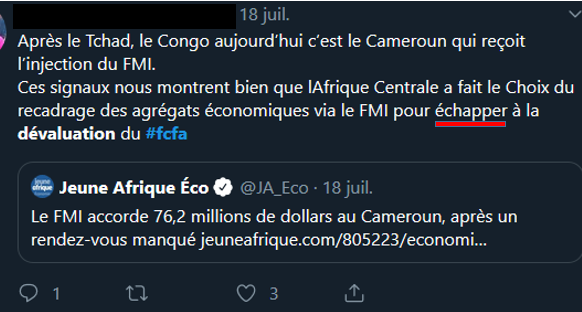

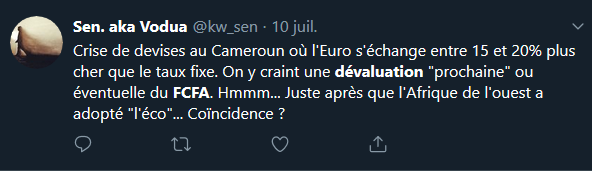

Nous reconnaissons avoir quelque peu forcé le trait, mais c’est très souvent ce à quoi on assiste lorsque la dévaluation est au centre des débats. Nous avons sélectionné quelques tweets pour illustrer ce sentiment de crainte vis-à-vis de la dévaluation dans la zone Franc. Les spécialistes de la langue pourront bien y relever les éléments du champ lexical de la peur, mais aussi des éléments de langage similaires aux prophéties eschatologiques (« signaux », « fin », « pénurie », « spectre », etc.).

A la lecture de plus en plus récurrente de cette peur collective vis-à-vis de ce phénomène économique, on ne peut que s’interroger sur ses causes. D’où vient cette crainte ? Pourquoi les peuples de tant de nations redoutent-t-ils autant le changement de parité de leur monnaie ? Ces craintes sont-elles justifiées ? Et surtout, peut-on durablement les surmonter, et à quel prix ?

Avant de tenter d’expliquer les craintes autour d’un phénomène (partie 2), il serait bon d’en cerner les contours, même schématiquement. En effet, le concept de dévaluation est au centre de multiples confusions plus ou moins bien entretenues par un savant mélange de désinformation, de populisme voire tout simplement d’assimilation naïve de concepts proches, mais différents.

Le taux de change

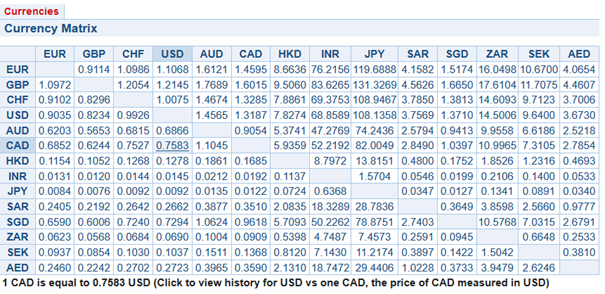

Dans les économies modernes, la monnaie est utilisée comme instrument d’échange, de réserve de valeur et d’unité de compte. Le Monde comportant plusieurs pays, plusieurs économies, il n’est donc pas étonnant que plusieurs monnaies coexistent en un instant donné. Plus important encore, ces économies sont en général en interaction : elles s’échangent des biens (voitures, smartphones, nourriture, etc.). Afin de faciliter ces échanges, il est nécessaire de pouvoir exprimer la valeur de la monnaie d’un pays donné par rapport à celle avec laquelle il échange : cette valeur, cette mesure, ce « prix », est le taux de change.

Figure 1: Taux de change croisés entre différentes devises

Source : https://www.trustnetoffshore.com/Currencies/CurrencyMatrix.aspx , page consultée le 02/08/2019.

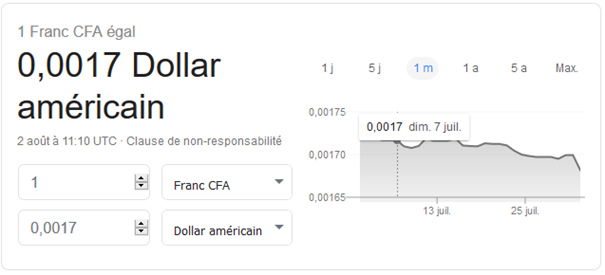

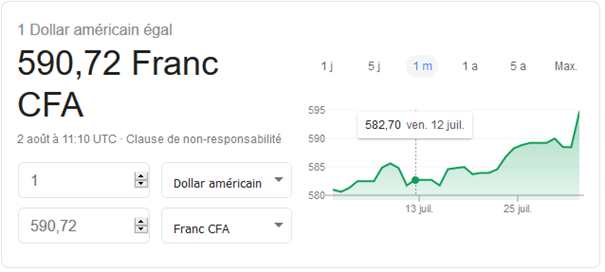

Comme l’illustre la figure 1, pour chaque paire de devise, il existe un taux de change. Celui-ci peut s’exprimer différent selon la monnaie (ou devise) de référence. Si le taux de change est exprimé comme la quantité de monnaie étrangère que la monnaie domestique peut acheter, on parle de cotation dite « au certain » (Exemple figure 2). A l’inverse, lorsque le taux de change est exprimé comme la quantité de monnaie domestique que la monnaie étrangère peur acquérir, alors on parle de cotation à l’incertain.

Figure 2: Cotation au certain du FCFA par rapport au Dollar américain

Source : Google, page consultée le 02/08/2019

Figure 3: Cotation à l’incertain du FCFA par rapport au dollar

Source : Google, page consultée le 02/08/2019

Adopter les termes justes pour évoquer les phénomènes économiques est important si on veut véritablement contribuer positivement au débat public

Les régimes de change

Une fois qu’on a cerné ce qu’est un taux de change, on peut aborder la question suivante : Comment « bouge » un taux de change ? Quelle est la logique dans l’évolution, la dynamique du taux de change ?

Il faut dire de prime abord que ces questions peuvent remplir (ont rempli) des dizaines de thèses de doctorat et probablement des centaines d’articles scientifiques.

Toutefois, nous nous risquons à présenter quelques bases pour cerner les principes généraux du « mouvement » des taux de change.

Comme mentionné plus haut, le taux de change est un prix. Le « prix » d’une devise (currency) par rapport à une autre. Donc, comme le prix du pain, du macabo au marché, et de milliers d’autres produits de consommation courante, le taux de change est influencé par le jeu de la demande et de l’offre.

Ce jeu est simple, et nous l’expérimentons presque tous les jours. Lorsque la saison des mangues est à son plus haut, et que ces délicieux fruits sont abondants sur le marché, les prix ont tendance à être bien plus bas que le reste de l’année. On dit en économie qu’une augmentation de l’offre d’un bien a tendance à en faire baisser le prix (toutes choses égales par ailleurs).

De même, à l’approche de la Tabaski, de nombreux citoyens camerounais se ruent vers les vendeurs de moutons, afin de se procurer une bête : le prix du mouton augmente. En économie, on dira que l’augmentation de la demande d’un bien a tendance à en faire augmenter le prix (toutes choses égales par ailleurs). Au final, la confrontation entre l’offre et la demande fait émerger un prix, et celui-ci évolue en fonction de ces deux grands facteurs .

Pour le taux de change, c’est quasiment la même chose. Une monnaie vaudra plus cher si elle est davantage demandée, et sa valeur aura tendance à décliner si elle est offerte en abondance (par rapport à sa demande). Par extension (et c’est important), tout ce qui aura tendance à influencer la demande et l’offre d’une devise donnée aura tendance à faire évoluer son prix (son taux de change).

Toutefois, les taux de change ont ceci de particulier que leur dynamique, leur mouvement, est tributaire du cadre économique et institutionnel dans lequel ils évoluent : les régimes de change.

Un régime de change est une sorte de cadre stratégique, adopté par une Banque Centrale (qui est en charge d’émettre la monnaie), qui encadre la façon dont celle-ci va réagir aux fluctuations du taux de change de la monnaie dont elle a la charge. Ils sont assez importants pour comprendre ce qu’est une dévaluation et les confusions tout autour.

Tout ce qui aura tendance à influencer la demande et l’offre d’une devise donnée aura tendance à faire évoluer son prix

Il existe un très grand nombre de régimes de change. Schématiquement, on peut les classer entre deux extrêmes : le régime de change flexible (ou flottant) et le régime de change fixe.

Le régime de change flexible est un système où le taux de change varie « librement » au gré de l’évolution de l’offre et de la demande sur les marchés. Aucune intervention publique directe ne vient empêcher cette libre variation de la valeur de la monnaie : le « marché » est roi et détermine « seul » la valeur d’une devise donnée.

A contrario, le régime de change fixe est un système où le taux de change est « fixé » par la Banque Centrale. Celle-ci interviendra systématiquement sur les marchés internationaux de change pour empêcher que la valeur de la monnaie (le taux de change) soit différente de celle qu’elle a fixé. Ici, la Banque Centrale va « lutter » contre les forces du marché pour imposer la valeur qu’elle a décidé de garantir à sa monnaie.

La Banque Centrale se comporte ici comme un vendeur de tomates qui veut influencer le prix de ses fruits au marché. Imaginons que ce vendeur décide de vendre un tas de tomate à 200 F, quel que soit le contexte. Le premier jour de marché, il constate qu’il y a trop de demande, et certaines personnes décident de lui proposer d’acheter le tas à 250 F plutôt qu’à 200F. Mais fidèle à son principe de départ, il refuse, et décide de puiser dans son stock de tomates pour augmenter l’offre. Cette action décourage les demandeurs de proposer un prix plus élevé, vu que la tomate est moins rare qu’avant, et le prix « normal » redevient 200F.

Le deuxième jour de marché par contre, catastrophe. La demande de tomate a drastiquement baissé, de sorte que les rares acheteurs qui se proposent d’acquérir quelques fruits proposent 100 F pour le même tas. Loin de se laisser faire, notre vendeur de tomate décide de créer une pénurie en retirant ses tas de tomate du marché, de sorte que cette rareté « artificielle » entraîne une hausse du prix proposé par les acheteurs au niveau souhaité, c’est-à-dire 200F.

Dans un régime de change fixe, la logique est pratiquement la même : si la Banque Centrale constate que la valeur se sa monnaie change par rapport au prix fixé, elle va tout faire pour modifier la quantité disponible sur le marché de sorte que le taux de change (ou le prix) revienne au niveau souhaité.

Les deux régimes que nous venons de présenter sont les deux cas extrêmes de régimes de change. En réalité, ils sont plus complexes et ont diverses subtilités qu’il serait trop long d’énumérer ici. En effet, peu d’économies laissent librement flotter leurs monnaies et les régimes de change fixe purs (tels que nous l’avons décrit plus haut) n’existent presque pas.

NB : Il faut noter que la Zone Franc est un cas de régime de change fixe non conventionnel. Ici, les Banques Centrales n’interviennent pas pour empêcher la fluctuation du taux de change hors du niveau souhaité. La fixité est garantie par un « arrangement institutionnel » avec une autre entité, le Trésor Français. Ce dernier s’engage à convertir en euros, à un taux fixe, tous les FCFA qui lui seront présentés.

La fixité ici n’est pas le fruit d’une intervention sur les marchés des changes, mais plutôt d’un accord, d’une convention juridique entre deux entités. C’est d’ailleurs ce qui donne quelques marges de manœuvre en matière de politique monétaire à la BEAC et la BCEAO, contrairement à ce qui est postulé dans les manuels d’économie à propos des taux de change fixe .

Le principe de la dévaluation

Une fois le décor posé, nous pouvons enfin définir la notion qui nous intéresse ici : la dévaluation. Elle peut être simplement définie comme une modification de la parité officielle d’une monnaie décidée par la Banque Centrale dans le cas d’un régime de change fixe.

Il semble important de s’attarder sur certains points clés de la définition. Tout d’abord, la parité officielle. Il faut bien noter que dans le cas d’un régime de change fixe, le taux de change de référence est la parité officielle, c’est-à-dire la valeur que la Banque Centrale s’engage à défendre.

Il ne s’agit donc pas de la valeur inscrite au niveau des bureaux de change, ou celle du marché noir ou encore celle d’un reçu venant d’un guichet automatique. Ensuite, il convient d’insister sur le fait qu’on ne parle de dévaluation que dans le cas d’un régime de change fixe. Ainsi, la chute de la Livre Sterling par exemple ne saurait être qualifiée de dévaluation puisque la Banque d’Angleterre suit une stratégie de régime de change flexible . Enfin, on peut relever que si la banque centrale « décide » de dévaluer, c’est qu’il existe, dans la plupart des cas, des motivations économiques qui conduisent à ce choix. Ce sont quelques-unes de ces justifications qui seront abordées dans les points suivants.

La dévaluation comme « remède »

Même si cela peut être surprenant pour un résident d’un pays de la zone Franc, la dévaluation peut être perçue comme un outil de « relance » économique ou, tout du moins, de « correction » de certains déséquilibres macroéconomiques. En effet, le taux de change d’une monnaie influence la capacité à importer et exporter d’un pays.

Une monnaie « forte » (c’est-à-dire à taux de change élevé) a un fort pouvoir d’achat sur l’étranger. Elle permet d’importer facilement les biens d’un pays dont la valeur de la monnaie est plus faible. A contrario, les exportations coûtent relativement plus cher ce qui tend à pénaliser les entreprises tournées vers les marchés extérieurs.

Vu des pays de la CEMAC, le dollar US ou l’Euro par exemple sont des monnaies plus fortes : elles valent plus que le FCFA. Le raisonnement est inverse pour le cas d’une monnaie « faible ». Si votre monnaie est faible, vous avez besoin de dépenser davantage pour importer, mais vos exportations sont moins chères, ce qui constitue, toutes choses égales par ailleurs, un avantage compétitif par rapport aux concurrents (nous en profitons pour dire à ceux qui disent « ils faut une monnaie forte pour les pays africains ! » qu’il faudrait peut-être prendre du recul avant de crier haut et fort ce slogan).

Sur la base de ces principes de base une économie peut utiliser la dévaluation comme « remède » pour son économie.

La dévaluation comme « arme »

D’un autre côté, utilisant les mêmes principes qu’énoncés ci-dessus, certains pays peuvent utiliser la dévaluation pour être plus « agressifs » d’un point de vue commercial. En effet, lorsqu’un pays dévalue sa monnaie, les exportations deviennent (sous certaines conditions) moins chères que celles des pays concurrents. Du coup, ce pays aura tendance à gagner des parts de marchés « artificiellement ». « Artificiellement » parce que ce n’est pas ici la performance intrinsèque des entreprises du pays qui exportent vers le reste du monde.

C’est donc une stratégie qui peut être perçue comme une « agression » par les autres pays, d’où la comparaison de la dévaluation avec une « arme ».

D’une certaine façon, c’est ce qui pourrait expliquer les reproches faits (par les Etats-Unis entre autres) à la Chine quant à sa politique de taux de change faible. Pour certains analystes, la valeur du Yuan serait ainsi utilisée comme arme commerciale pour maintenir la compétitivité de la Chine en matière d’exportations.

La dévaluation dans un régime de change fixe traditionnel

Concrètement, comment ça marche la dévaluation ? Dans un régime de change fixe traditionnel, la dévaluation consiste grosso modo à (i) se fixer une nouvelle parité cible (une nouvelle valeur à donner à sa monnaie par rapport à une ou plusieurs autres) (ii) intervenir sur le marché des changes de sorte à faire passer la parité de la monnaie au niveau souhaité en utilisant « habilement » tout l’arsenal à la disposition d’une Banque Centrale : taux d’intérêt, injections de liquidité, interventions sur le marché des changes, communication, etc. (iii) maintenir la valeur de la monnaie une fois la nouvelle parité atteinte.

Si en théorie les deux premières étapes sont relativement faciles à exécuter, il n’en va pas de même pour la troisième. C’est aspect est particulièrement plus crucial pour des économies qui dévaluent pour « s’ajuster » (voir la section sur la dévaluation comme remède). En effet, si les marchés financiers perçoivent que vous êtes en difficulté, et que votre dévaluation est réalisée dans une situation de crise, les acteurs de ce marché pourraient être tentés de se dire que vous ne pourrez pas tenir votre engagement et maintenir la valeur de votre monnaie au niveau annoncé. Du coup, il se produit ce qu’on appelle dans le jargon une attaque spéculative.

Lors d’une attaque spéculative, les acteurs du marché des changes font le pari que votre monnaie perdra de la valeur parce qu’estimant que la Banque Centrale ne sera pas capable d’intervenir avec suffisamment d’efficacité pour empêcher sa monnaie de chuter. Plus précisément, les spéculateurs font un pari sur la dynamique du stock de réserves de changes (de devises) de la Banque Centrale. S’il y a suffisamment de réserves, alors celle-ci pourra « sans problèmes » parer l’attaque. Dans le cas contraire, elle sera contrainte de céder et dévaluer à nouveau sa monnaie. Seulement, une dévaluation survenant après une attaque spéculative a tendance à amplifier la spirale spéculative et engendrer de nouvelles dévaluations : on parle alors d’une crise de change.

Le monde a connu plusieurs crises de change : en Argentine à la fin de la décennie 1990, la crise mexicaine de 1994, dans les pays d’Asie du Sud Est en 1997, au Zaïre dans les années 1990, Zimbabwe ou plus récemment au Venezuela (liste non exhaustive). Ce sont des évènements économiques très souvent douloureux tant pour le tissu économique que les populations. C’est donc un risque économique à prendre avec beaucoup de sérieux.

Ce que n’est pas une dévaluation

Avant de clôturer cette première partie du billet (oui, qui commence à être un peu longue), il faudrait revenir sur un point capital : ce que n’est pas une dévaluation. Face à la confusion généralisée entretenue par les caisses de résonnance que constituent les réseaux sociaux.

Comme on l’a vu, une dévaluation a des caractéristiques spécifiques : elle émane de l’autorité en charge de la définition de la politique de change, et surtout la nouvelle parité est publique. En général, les banques centrales annoncent qu’elles dévaluent pour orienter de manière claire les acteurs économiques.

C’est d’ailleurs une condition de bon fonctionnement d’une stratégie de dévaluation. Le Nigeria par exemple en 2016 a dévalué le Naira et a annoncé cette mesure. De même, en 1994, la dévaluation du FCFA a été annoncée solennellement à Dakar.

Donc, on ne peut pas parler de dévaluation lorsque le taux de change appliqué à votre carte visa est différent de la parité officielle. On ne peut pas parler de dévaluation si un bureau de change applique des commissions sur une transaction. On ne peut pas parler de dévaluation si le taux de change appliqué à une transaction au noir « dans la rue » est différent de la parité officielle.

« Oui mais c’est une dévaluation de fait !», peut-on rétorquer. Ici, c’est un abus de langage. Ballerines et escarpins sont des chaussures, mais des chaussures de caractéristiques, d’utilisation et de finalité différentes. Assimiler les deux est une confusion dommageable, tout comme assimiler dévaluation et pratiques commerciales plus ou moins formelles telles que celles généralement dénoncées sur divers médias.

Adopter les termes justes pour évoquer les phénomènes économiques est important si on veut véritablement contribuer positivement au débat public. Plus généralement, la richesse de notre langage est justement là pour être au service d’une communication aussi précise que possible.

Payer plus cher pour une opération de change ne veut pas dire qu’il y a eu une dévaluation. A l’heure actuelle, des milliards de FCFA sont échangés entre le Cameroun et l’étranger à un taux identique ou du moins très proche de la parité officielle. C’est le cas des commandes publiques à l’étranger par exemple. Une vraie dévaluation aurait des répercussions profondes sur les comportements des acteurs économiques bien au-delà d’une vague temporaire d’indignation sur les médias et réseaux sociaux.

Toutefois, comme mentionné en introduction de ce billet, il y a une peur réelle de la dévaluation dans les pays de la zone Franc. Et les réactions observées face à toute rumeur, même infondée, d’une dévaluation présente ou à venir est assurément la manifestation d’une crainte profonde ancrée dans la « conscience collective » de populations. Elle ne devrait pas être par conséquent prise de haut, mais analysée, comprise, afin de briser le cycle de la peur.

Dans la seconde partie de cette méditation à paraître sur Jeunesse du Mboa, nous allons tenter d’explorer les causes de cette peur. Ayant posé les bases de ce que c’est qu’une dévaluation, nous verrons qu’en réalité, ce n’est pas vraiment dans la monnaie – le Franc CFA – que réside la source de ces craintes, mais davantage dans une connaissance « refoulée » d’une réalité économique et sociale préoccupante.

André Daniel E. AKAM.

Economiste Camerounais